Engagement

Engagement

Story lesen

Finanzen für Frauen

Für Frauen: in sechs Schritten zur finanziellen Unabhängigkeit

Vermögensaufbau für Frauen: Wir sprechen über Geld Haben Sie einen... [...]

Er ist mindestens so wichtig wie Lesen und Rechnen: der Umgang mit Geld. Die Finanzbildung gehört zur Kindererziehung unbedingt dazu. Und dabei gilt, je früher, desto besser. Damit es später kein Drama gibt.

Mit einem Klick schnell mal Batterien, ein Buch oder Bananen kaufen: ganz einfach. Das heißt umgekehrt aber auch, die Bedeutung von Geld zu erfassen ist sehr viel schwieriger geworden. Erst recht, wenn man erst fünf Jahre alt ist. Papa kauft doch, ohne das Portemonnaie zu holen? Mama lädt doch ganz ohne Geld mal eben die App runter? Mit diesen fünf Tipps ist es für Eltern leichter, den sinnvollen Umgang mit Geld vorzuleben – zum Beispiel mit Taschengeld-Regelungen, die es allen einfacher machen.

Tipp 1

Sprechen Sie über Geld. Miteinander, und mit Ihren Kindern. Offen und so, dass das Thema im Alltag einfach dazugehört. Denn „Über Geld spricht man nicht“ ist vielleicht ein Satz, den Sie selbst aus Ihrer Kindheit kennen – aber kein guter Rat. Denn wer nichts davon hört, lernt auch nichts darüber. Kinder sollten so früh wie möglich verstehen, dass Geld sich nicht von allein vermehrt, und online bezahlen genauso viel oder wenig kostet wie bar.

Der Umgang mit Geld lässt sich im Alltag sichtbar machen: beim Einkaufen mit Bargeld, Karte, Smartphone oder Smartwatch, im Restaurant, beim Tanken, bei der Post, beim Kinobesuch oder im Parkhaus. Oder auch im Urlaub mit Kreditkarte. Wichtig dabei: Kinder sollten möglichst früh lernen, dass es nicht nur Bargeld gibt und das Geld auf dem Konto, das sich nicht anfassen lässt, auch mal weg sein kann.

Denken Sie daran: Kinder lernen den Umgang mit Geld vor allem von ihren Eltern. Vorbild sein und das eigene Verhalten zu reflektieren gehören zur Finanzbildung in der Familie dazu.

Tipp 2

Kinder spielerisch ans Thema Finanzen heranführen macht Spaß und bleibt haften, weil der Nachwuchs sich aktiv beteiligen kann. Wir haben Ideen gesammelt.

Egal ob es der gute alte Holzkaufladen ist oder eine ganz andere Art: Kinder im Vorschulalter können hier verstehen lernen, was Bezahlen bedeutet, wie das mit dem Tausch „Geld gegen Ware“ funktioniert und welchen Wert die Dinge haben. Geht auch gut mit Restaurant spielen!

Sehen Sie sich gemeinsam echte Geldscheine an. Was ist darauf zu sehen? Wie unterscheiden sie sich? Und dann: Werden Sie kreativ. Erfinden Sie einen 15-Euro-Schein und basteln Sie drauflos. Welche wichtigen Elemente müssen unbedingt drauf? Und schließlich: Warum kann (und darf!) ich mir damit nichts kaufen?

Es muss ja kein Schwein sein. Ganz im Gegenteil, basteln Sie mit Ihren Kleinen wild drauflos, zum Beispiel eine Schatztruhe für geheime Wünsche. Und dann geht’s an die ersten eigenen Sparziele, egal ob die Puppe, das Computerspiel oder Süßigkeiten. Schnell wird klar, dass auf manches viel länger gespart werden muss, andere Wünsche sich ganz schnell erfüllen lassen – dann aber nichts mehr für den größeren Traum da ist. Noch besser: Basteln Sie mehrere Büchsen, Dosen, Schweine, Kästen! Eine Spardose für die kleinen Wünsche, eine für die großen Träume, vielleicht sogar eine zum Investieren, fürs Studium später, oder den Auslandsaufenthalt.

Alle kennen sie, die endlosen „Monopoly“-Runden. Auch dieser beliebte Klassiker (ab acht Jahren) ist super, um den Umgang mit Geld spielerisch zu lernen. Verschulde ich mich für ein Haus? Oder lieber nicht? Wie viel Budget habe ich überhaupt? Für Jüngere gibt es übrigens eine Junior-Edition ab fünf Jahren.

„Rund ums Taschengeld“ ist ein Bummel über den Rummel für alle zwischen sechs und zehn Jahren. Die kleinen Spielerinnen und Spieler entscheiden selbst, ob sie ihr Taschengeld für etwas zu essen ausgeben, sich einen Wunsch erfüllen oder sparen wollen.

Kinder von vier bis sieben können bei „Wir spielen einkaufen“ mit echten Einkaufslisten auf den (Spiel-)Markt ziehen. Mit dabei sind Marktstände, Geldbeutel, Geldstücke und mehr.

Klingt erst mal langweilig, kann aber richtig Spaß machen: Lassen Sie Ihre Kinder bei der Organisation des nächsten Geburtstagsfestes helfen. Welches Budget gibt es, was bedeutet das, wie viel können wir wofür ausgeben und was ist, wenn’s plötzlich teurer wird? Schon Grundschulkinder können mitmachen!

Lassen Sie Ihre Kinder kleine Aufgaben übernehmen, für die sie Geld bekommen. Zeigen Sie ihnen, wie Geld und Arbeit zusammenhängen.

Der Flohmarkt ist eine prima Möglichkeit, die Sache mit den Einnahmen und Ausgaben zu lernen – mit zählbaren Ergebnissen. Dazu kommt der Lerneffekt, sich von etwas zu trennen, anderen eine Freude zu bereiten und Wertschätzung zu zeigen. Und über Geld zu sprechen!

Tipp 3

Das Thema Taschengeld beschäftigt so ziemlich jede Familie früher oder später. Wofür, wie viel, wann? Stellen Sie frühzeitig Grundregeln fürs Taschengeld auf, und achten Sie darauf, dass sich alle daran halten – Sie selbst eingeschlossen, indem Sie das Geld am besten unaufgefordert zum vereinbarten Zeitpunkt zahlen. Auch Kinder brauchen Planungssicherheit.

Sprechen Sie mit Ihren Kindern offen über die finanzielle Situation der Familie, wenn Sie die Höhe des Taschengelds festlegen. Das Deutsche Jugendinstitut rät außerdem, Kinder ihre eigenen Entscheidungen treffen zu lassen, wofür sie das Geld ausgeben. Außerdem sollten Sie Taschengeld nicht zur Strafe einbehalten. Denn so verbinden Kinder negative Emotionen mit Geld.

Klären Sie zunächst, ob Sie wöchentlich oder monatlich zahlen wollen. Für jüngere Kinder ist das wöchentliche Taschengeld gut, um Verlässlichkeit zu lernen. Ältere können auch gut mit einem monatlichen Taschengeld umgehen.

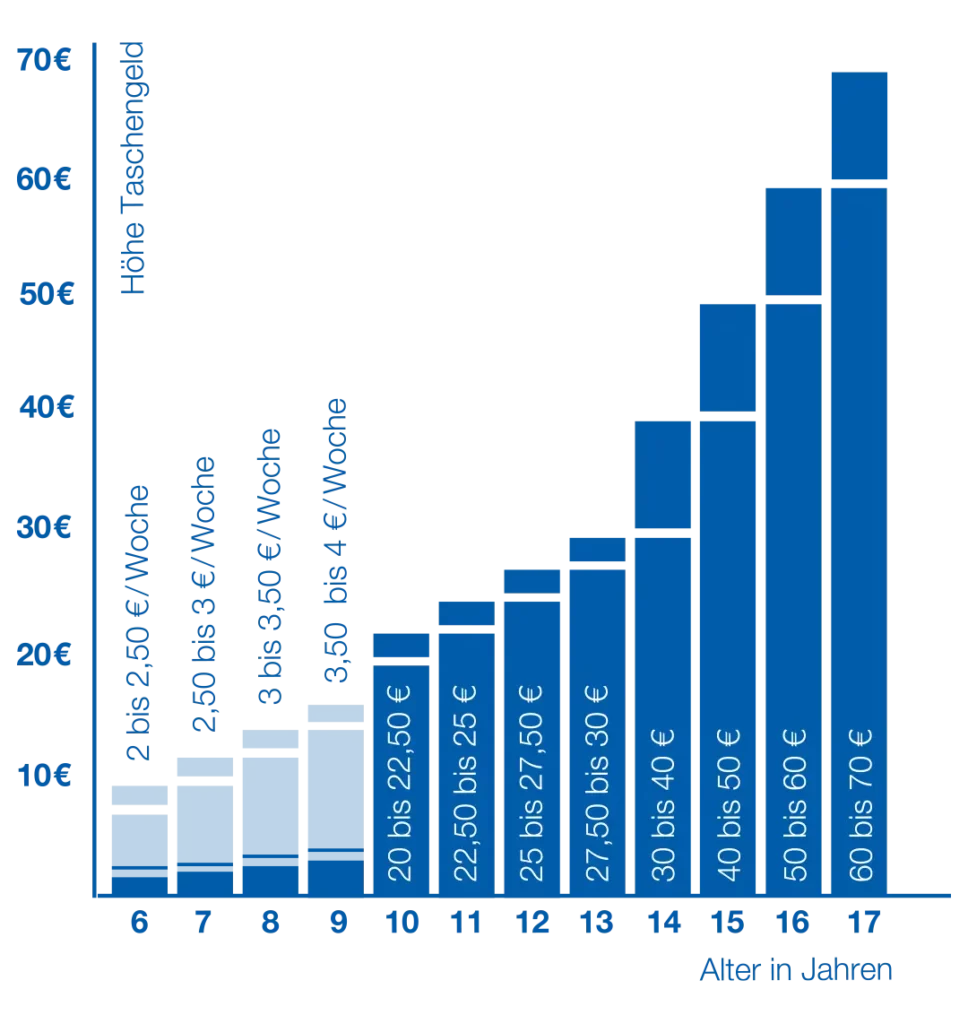

Ab wann wie viel Taschengeld für Kinder? Die Taschengeldtabelle des Deutschen Jugendinstituts (Stand 2024) gibt Empfehlungen für jedes Alter.

Tipp 4

Von Anfang an sollten Kinder lernen, was Sparen bedeutet und was sie damit erreichen können. Prioritäten bestimmen, Geduld haben, Wunschlisten erstellen, Wege zur Zielerreichung festlegen und diese dann auch gehen: Hier lernen Kinder jede Menge fürs Leben.

Beim sorgsamen Umgang mit Geld hilft ein eigenes Konto. Schon ab sieben Jahren können Kinder ein SpardaZero bei der Sparda BW eröffnen (gemeinsam mit den Erziehungsberechtigten in einer Filiale). Das ist, ganz wie es sich für ein Kinderkonto gehört, gebührenfrei – und bleibt das auch bis zum 31. Lebensjahr.

SpardaZero wächst also mit und wird vom Kinder- zum Jugendkonto. Erst für den Start ins Finanzleben, dann genau richtig für Schülerinnen und Schüler, später als Jugendkonto und Konto für junge Erwachsene hilft es beim ersten Euro genauso wie beim ersten Taschengeld und beim ersten selbst verdienten Geld im Job. Lesetipp: unser großer Berufseinstiegs-Guide fürs erste Gehalt.

Gut zu wissen: Kinderkonten laufen auf Guthabenbasis, damit ist eine Überziehung ausgeschlossen und die Kleinen können den Umgang mit Geld ohne Risiko live lernen.

Tipp 5

Je älter der Nachwuchs wird, desto wichtiger werden auch Themen wie Inflation oder die drohende Schuldenfalle beim dauernden Leben auf Pump. Hören Sie nicht auf, zu Hause über Geld zu sprechen! Nehmen Sie die Scham, wenn mal zu viel ausgegeben wird, und sorgen Sie gemeinsam mit Ihren Kindern vor. Sprechen Sie auch über drohende Altersarmut und darüber, warum Geld sogar zum Beziehungskiller werden kann. Wenn Sie schon früh in die Finanzbildung Ihrer Kinder starten, sind Finanzen für junge Leute kein Problem.

Das Deutsche Jugendinstitut empfiehlt für Sechsjährige bis zu 2,50 Euro pro Woche, für Neunjährige bis vier Euro pro Woche. Ab dann darf’s gern monatlich sein, bis zu 22,50 Euro für Zehnjährige, bis 40 Euro für 14-Jährige, bis zu 70 Euro für 17-Jährige. Sprechen Sie beim Festlegen der Höhe auch über die finanzielle Gesamtsituation in der Familie.

Geben Sie ihnen Freiraum und bewerten Sie nicht, was Ihre Kinder vom Taschengeld bezahlen. Lassen Sie sie ruhig Dinge zum Vergnügen kaufen, nichts Notwendiges wie Kleidung oder Schulbedarf. Wichtig dabei: Geben Sie keinen Vorschuss und keinen Kredit. Ist das Geld weg, ist es weg.

Ab etwa vier oder fünf Jahren beginnen Kinder, Zahlen und Mengen zu verstehen. Und bereits vor dem siebten Lebensjahr bekommen sie die finanziellen Gewohnheiten der Menschen um sich herum mit. Starten Sie also früh! Je eher Kinder den Umgang mit Geld lernen, desto besser. Denken Sie daran: Kinder ahmen das Verhalten der Eltern nach. Auch beim Geld. Die finanzielle Bildung ist kein Schulfach, sie ist die Aufgabe der Eltern.

Sobald Ihr Kind sieben Jahre alt ist, können Sie gemeinsam ein SpardaZero einrichten. Das ist gebührenfrei und läuft auf Guthabenbasis, lässt sich also nicht überziehen. Sobald der Kontoinhaber oder die Kontoinhaberin alt genug ist, wird daraus ein vollwertiges Konto mit allen unseren Leistungen.

Vermögensaufbau für Frauen: Wir sprechen über Geld Haben Sie einen... [...]